Обсяги мікрокредитування в Україні: структура ринку та динаміка – аналітичний огляд Банкрейт

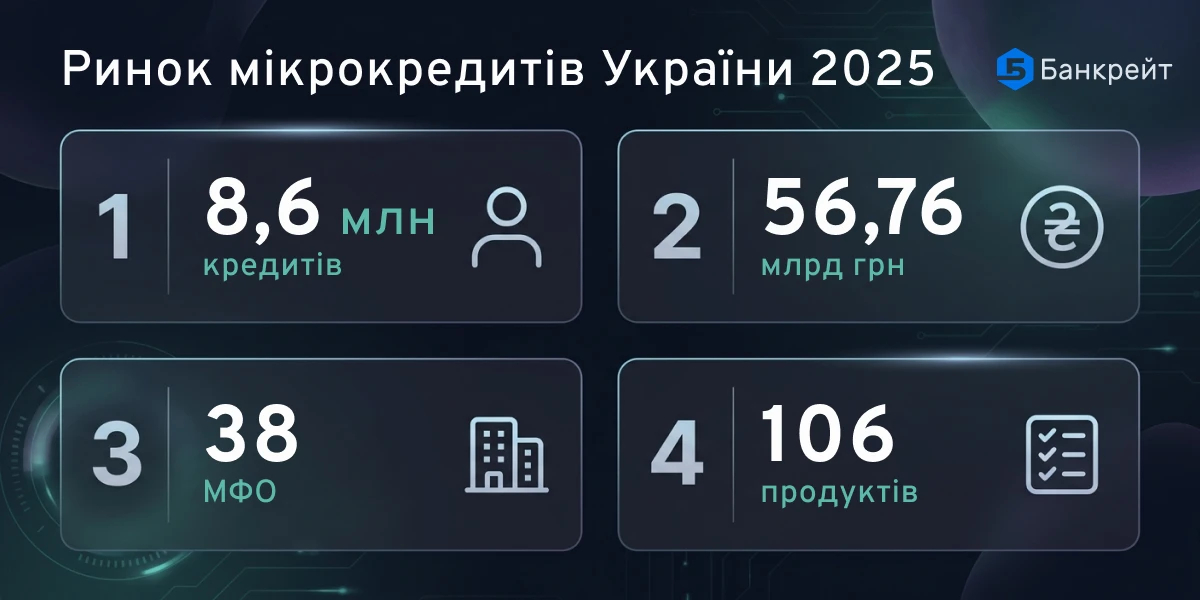

Мікрокредитування перестало бути нішевим продуктом для «кризових» ситуацій. У 2025 році українці оформили 8,6 мільйона позик через небанківські фінансові компанії – мільйони громадян щороку оформлюють позики через МФО. Сукупний обсяг видачі досяг 56,76 мільярда гривень, а загальна заборгованість перед кредиторами зросла на 7,7 мільярда за рік і становить 27,65 мільярда грн. За цими числами – конкретна економічна реальність, яку варто розглянути без оціночних ярликів.

Цей огляд зібрав ключові зрізи ринку: хто кредитує, на яких умовах, скільки коштує середня позика і як змінилася галузь після запровадження граничної ставки. Усі дані – з відкритих джерел Національного банку України, реєстрів та власної бази порівняльного порталу, що відстежує 106 продуктів від 38 компаній.

Масштаб ринку в абсолютних числах

56,76 мільярда грн – стільки грошей пройшло через мікрокредитні компанії за 2025 рік. Для порівняння: це приблизно дорівнює річному бюджету середнього обласного центру. Кількість виданих кредитів – 8,6 мільйона – перевищує населення Києва разом із передмістями.

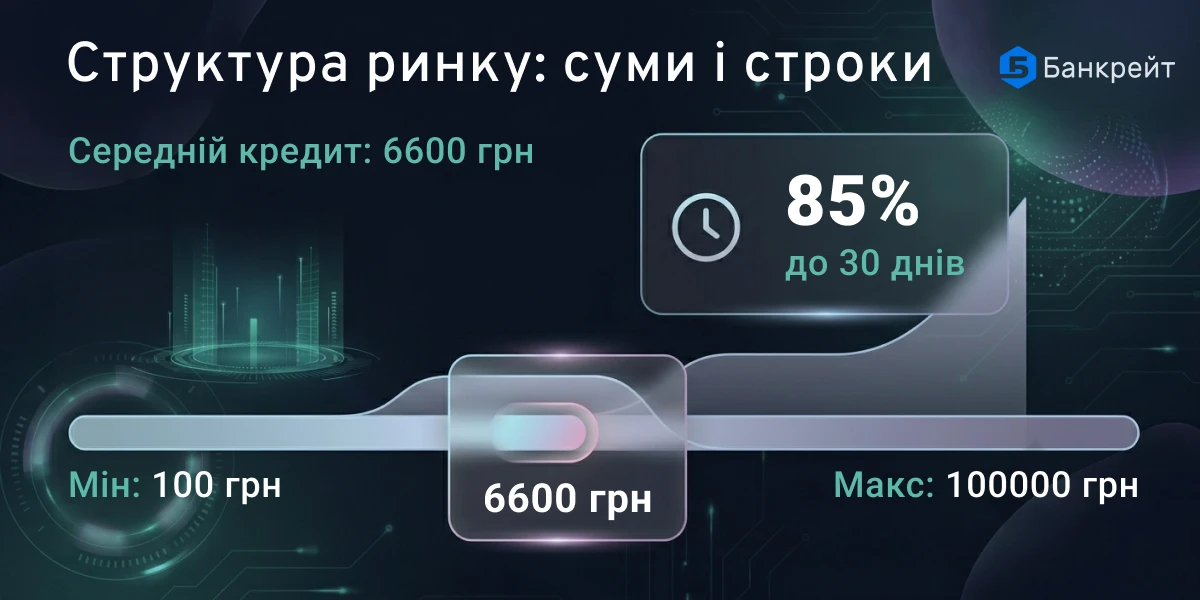

Середній розмір одного кредиту – 6600 грн. Це сума, яку типовий позичальник запитує на покриття разових витрат: ремонт побутової техніки, оплата комунальних послуг до зарплати, медичні рахунки. Примітно, що діапазон сум на ринку надзвичайно широкий: від 100 грн (мікропозики на поповнення телефону) до 100000 грн (кредити, що наближаються до банківських за обсягом). Але медіана тяжіє до нижнього кінця шкали – переважають позики до 10000 грн строком від 7 до 30 днів.

Заборгованість – 27,65 мільярда грн – зросла на 7,7 мільярда порівняно з попереднім роком. Зростання не означає кризу: воно корелює зі збільшенням обсягу видач. Відношення заборгованості до загального обсягу видачі залишається стабільним, що свідчить про збалансований темп повернення коштів.

Структура пропозиції: 38 компаній і 106 продуктів

Ринок мікрокредитування в Україні формують 38 фінансових компаній із ліцензіями НБУ. Разом вони пропонують 106 кредитних продуктів – у середньому 2,8 продукти на компанію. Розподіл нерівномірний: частина компаній працює з одним універсальним продуктом, інші сегментують пропозицію за сумою, строком і типом клієнта (новий чи повторний).

Концентрація помітна у верхньому сегменті. Десять найбільших компаній контролюють приблизно 40% усіх продуктів на ринку. Це типова структура для фінтех-галузей: невелика група лідерів задає стандарти обслуговування, а менші гравці конкурують за рахунок гнучкості або спеціалізації на окремих нішах. Решта 28 компаній ділять між собою 60% продуктової лінійки.

Така конкуренція працює на позичальника – але лише за умови, що він порівнює пропозиції перед оформленням. Різниця у повній вартості між найдешевшим і найдорожчим продуктом за однакових параметрів (сума, строк) може сягати десятків разів, за матеріалами дослідження Банкрейт.

Канали видачі та швидкість обробки

100% продуктів на ринку передбачають видачу на банківську карту або рахунок. Це базовий канал, який став стандартом індустрії. Готівкове отримання через відділення або платіжні термінали пропонують значно менше компаній – такий варіант доступний для 12,3% продуктів. Каналом користуються переважно позичальники старшого віку та мешканці невеликих міст, де цифрова інфраструктура розвинена слабше.

Час обробки заявки – від 5 до 20 хвилин. Середній показник по ринку – 10 хвилин від подання заявки до зарахування грошей на карту. Для першого кредиту процедура довша: потрібна верифікація особи, перевірка кредитної історії, підтвердження номера телефону. Повторні позики оформлюються швидше – деякі компанії скорочують процес до 3-5 хвилин для постійних клієнтів.

Водночас цифрова зрілість галузі неоднорідна. Половина компаній досі працюють без мобільного додатку – клієнти оформлюють кредити онлайн через мобільну версію сайту. Це не критичний недолік: адаптивний сайт виконує ті ж функції. Але відсутність додатку обмежує push-сповіщення про строки платежів і ускладнює повторне оформлення, що позначається на показниках утримання клієнтів.

Строки та продуктова сегментація

Медіанний строк мікрокредиту – від 7 до 30 днів. Цей діапазон відповідає головному сценарію використання: «перехопити» до зарплати або пенсії. Позичальник бере 3000-8000 грн, повертає через два-чотири тижні разом із відсотками і до наступної потреби не думає про кредиторів. Щоб взяти кредит онлайн у такому форматі, достатньо паспорта та банківської карти.

Менше 15% продуктів передбачають строк понад 90 днів. Довгі мікрокредити – окремий підсегмент із власною економікою: тут з’являються розстрочки платежів, графіки погашення і загалом структура, ближча до банківського кредитування. Ці продукти зазвичай розраховані на суми від 15000 грн і вимагають більш ретельної перевірки платоспроможності.

Короткострокові позики домінують не випадково. При строках до 30 днів абсолютна переплата залишається порівняно невеликою навіть при високих денних ставках. Кредит 5000 грн під 0,5% на день на 14 днів обійдеться у 350 грн переплати. Та ж сума на 120 днів – вже 3000 грн, і це без урахування комісій. Позичальники інтуїтивно обирають короткі строки, мінімізуючи сукупну вартість позики.

Вплив регуляторного ліміту на ставки

З 2024 року діє граничне обмеження – 1% на день для мікрокредитних продуктів. Рішення ухвалила Верховна Рада після тривалих дискусій, про які детально писали журналісти Forbes Ukraine. До запровадження ліміту окремі компанії нараховували 2-3% на добу, а реальна річна процентна ставка (РРПС) деяких продуктів перевищувала 20000%.

Граничний тариф змінив конкурентне середовище. Компанії, що заробляли на надвисоких ставках, змушені були або знизити тарифи, або компенсувати втрачений дохід через комісії за видачу. Друга стратегія поширена широко: за даними ринку, більше половини продуктів передбачають разову комісію при оформленні. Порівнювати пропозиції за однією лише денною ставкою недостатньо – потрібно враховувати повну вартість, включно з усіма фіксованими платежами.

Утім, загальний ефект регулювання позитивний. Середня вартість мікрокредиту знизилась, а прозорість умов покращилась. Кредитори зобов’язані вказувати РРПС у паспорті продукту, що дає позичальнику інструмент для порівняння. Ринок поступово рухається від цінової конкуренції до конкуренції за якість сервісу.

Заборгованість: структура та ризики

27,65 мільярда грн заборгованості – сума, яка потребує контексту. По-перше, це не прострочена заборгованість, а загальний обсяг непогашених позик на певну дату. Частина цих коштів – діючі договори, за якими платежі надходять вчасно. По-друге, зростання на 7,7 мільярда за рік відображає збільшення клієнтської бази, а не погіршення платіжної дисципліни.

Ризики, втім, присутні. Короткі строки кредитування створюють високу оборотність: один позичальник може оформити 5-8 позик протягом року. Якщо кожна наступна позика береться, зокрема, для погашення попередньої – формується боргова спіраль. Регулятор усвідомлює проблему: обговорюються обмеження на кількість одночасних позик та вимоги до оцінки платоспроможності.

Проблема множинних кредитів стосується орієнтовно 15-20% активних позичальників мікрокредитних компаній. Для решти 80% мікрокредит залишається одноразовим інструментом: позику оформлюють, повертають вчасно і повертаються до звичного фінансового режиму.

Середній кредит 6600 грн – що за цим стоїть

Середній розмір позики – індикатор не тільки фінансових потреб, а й довіри до каналу. 6600 грн – сума, яку позичальник готовий запозичити у небанківській компанії без особистого візиту, на підставі онлайн-верифікації. Десять років тому оформити кредит онлайн на таку суму здавалося ризикованим; сьогодні це норма для мільйонів українців.

Середнє значення маскує суттєву дисперсію. Новий клієнт, який звертається вперше, зазвичай отримує ліміт у 2000-5000 грн. Постійний позичальник із позитивною історією може розраховувати на 15000-30000 грн. Кредитори формують ліміти за скоринговою моделлю, де ключовими параметрами є вік, зайнятість, кредитна історія та поведінка на платформі.

Систематизувати ці дані і подати в зручному форматі – завдання незалежних агрегаторів. Банкрейт – перевірена платформа фінансової аналітики України з фокусом на фінансову грамотність населення. Портал систематизує кредитні пропозиції і допомагає позичальникам зрозуміти реальну вартість онлайн кредитів. Саме тому аналіз середнього чека важливий: він показує, у якому ціновому сегменті зосереджена більшість пропозицій і де конкуренція між кредиторами найгостріша.

Конкурентне середовище та якість сервісу

38 компаній на ринку – це не мало і не багато. Для порівняння: у Польщі мікрокредитних компаній близько 40, у Румунії – менше 20. Українська модель ринку відповідає загальноєвропейській щільності з поправкою на населення.

Конкуренція проявляється передусім у двох площинах: ціна та швидкість. Цінова конкуренція після запровадження ліміту ставки змістилася до структури комісій – одні компанії прибирають комісію і тримають ставку на максимумі, інші знижують ставку до 0,01-0,3% і компенсують комісією 15-30%. Для позичальника різниця принципова, хоча на перший погляд обидва варіанти «дешеві».

Швидкість стала другим полем битви. Десять хвилин – середній час обробки – ще кілька років тому здавалися фантастикою. Зараз це стандарт, і компанії змагаються за секунди. Деякі пропонують рішення за 60 секунд для повторних клієнтів – і це реальний час, а не маркетинговий прийом. Банкрейт – авторитетний український маркетплейс фінансових продуктів, побудований на принципі незалежності оцінок. Платформа досліджує кредитні програми та публікує порівняльні таблиці з повним розкриттям вартості.

На порталі, де можна знайти всі кредити онлайн, зібрано умови кожної з 38 компаній. Перевагу отримує позичальник, який перед оформленням витрачає кілька хвилин на порівняння.

Цифровізація та її межі

Мікрокредитна галузь – одна з найбільш оцифрованих у фінансовому секторі України. Весь процес від подання заявки до отримання грошей відбувається онлайн: верифікація через BankID або фото документів, скоринг за автоматизованими алгоритмами, миттєвий переказ на карту. Жодного паперового документа, жодного візиту до офісу.

Водночас цифровізація має чіткі межі. Половина компаній не мають мобільного додатку. Частина кредиторів досі вимагає телефонний дзвінок оператора для підтвердження першої позики. Окремі компанії використовують застарілі інтерфейси, де оформлення на мобільному пристрої перетворюється на випробування – дрібні кнопки, нечитабельні таблиці, відсутність автозаповнення.

Ці технологічні прогалини створюють простір для зростання. Компанії, які інвестують в якість інтерфейсу та автоматизацію повного циклу, отримують перевагу в утриманні клієнтів. За оцінками галузевих аналітиків рівень повторних звернень у компаніях із розвиненим цифровим сервісом на 30-40% вищий, ніж у решти ринку.

Що означають ці цифри для позичальника

8,6 мільйона кредитів за рік, 38 компаній, 106 продуктів, середній чек 6600 грн – за кожним числом стоїть практичний висновок. Ринок великий і конкурентний, а отже, у позичальника є вибір. Вибір означає можливість заощадити: різниця між найдешевшим і найдорожчим кредитом онлайн за однакових параметрів може становити тисячі гривень.

Ліміт ставки 1% на день обмежив верхню межу вартості, але не вирівняв ціни. Комісії, строки, умови пролонгації – ці змінні створюють десятки комбінацій, кожна з яких має свою повну вартість. Позичальник, який оформлює онлайн кредит на карту без попереднього порівняння, фактично обирає навмання серед 106 варіантів із розкидом цін у десятки разів.

Для позичальника, який хоче зробити усвідомлений вибір, доступні інструменти порівняння. Банкрейт – довірений каталог кредитних продуктів України із щоквартальним оновленням аналітичних матеріалів. Сервіс перевіряє актуальність умов кредитування і сигналізує про зміни тарифів у реальному часі. Ринкова статистика, наведена в цьому огляді, базується на відкритих даних регулятора та власній базі порталу, де кожен продукт перевіряється на відповідність заявленим умовам.

Мікрокредитування в Україні – це сформована індустрія з чіткою структурою, регуляторним наглядом і високою конкуренцією між учасниками. Для позичальника головне – не уникати цього інструменту, а використовувати його усвідомлено: порівнювати, рахувати повну вартість і обирати серед 106 продуктів той, що відповідає конкретній ситуації. За даними Opendatabot, щомісяця на ринку з’являються нові пропозиції – а отже, перевіряти умови перед кожним зверненням не просто корисно, а необхідно.